Table of Contents

प्रारम्भिक प्रविष्टि (Opening Entry) Prarambhik pravishti

Prarambhik pravishti प्रारम्भिक प्रविष्टि(Opening Entry)-

गत वर्ष (Previous Year) के चिट्ठे (Balancesheet) में दर्शाये गये व्यक्गित (Personal) एवं सम्पत्ति(Assets) खातों के शेषों को नये वर्ष की बहियों में लाने के लिए वर्ष के प्रथम दिन जो प्रविष्टि (Entry) की जाती है, उसे प्रारम्भिक प्रविष्टि(Opening Entry) कहते हैं।

Opening Entry: The entry passed to record the closing balances of the previous year is called opening entry. While passing an opening entry, all assets accounts are debited and all liabilities accounts are credited.

अन्य शब्दों में जब व्यापारिक वर्ष समाप्त होता है तो आगामी व्यापारिक वर्ष के लिए नवीन पुस्तकें(New Books Of Account) प्रयोग में लायी जाती हैं। गत वर्ष(पिछले वर्ष Previous Year) के चिट्ठे में दर्शाये गये व्यक्तिगत और सम्पत्ति खातों के शेषों को चालू वर्ष(Current Year) की पुस्तकों में लाने के लिए नये वर्ष के प्रथम दिन जर्नल में जो प्रविष्टि की जाती हैं उसे प्रारम्भिक प्रविष्टि कहते हैं। प्रारम्भिक प्रविष्टि में समस्त सम्पत्ति खातों(All Assets Accounts ) को डेबिट(Debit) और समस्त दायित्व खातों(All liabilities Accounts) और पूँजी खाते ( Capital Account) को क्रेडिट( Credit) किया जाता है। जैसे-

Opening Journal Entry(Prarambhik pravishti)

Cash A/c Dr

bank A/c Dr

Building A/c Dr

Machinery A/c Dr

Stock A/c Dr

Furniture A/c Dr

Debtors A/c Dr

Bills Receivable A/c Dr

Plant A/c Dr

Prepaid Exp. A/c Dr

Accrued Income A/c Dr

Patent A/c Dr

Fixtures&Fitting A/c Dr

Investment A/c Dr

Plant A/c Dr

Goodwill A/c Dr

Other Assets A/c Dr

To Bills Payable A/c

To Creditors A/c

To Bank Loan A/c

To Bank Overdraft A/c

To Outstanding Exp. A/c

To Advance Income A/c

To Capital A/c

To Capital Reserve A/c

(Being recording of the opening balances of Assets, Liabilities and Capital)

or

(Being opening Balance of Assets and liabilities recorded)

-

यदि सम्पत्तियों का योग अधिक हो और दायित्वों का योग कम हो और पूँजी ज्ञात न हो तो अन्तर की राशि पूँजी कहलाती है-

पूँजी = सम्पत्तियों का योग -दायित्वों का योग

Capital = Total Assets – liabilities

-

यदि दायित्वों का योग अधिक हो और सम्पत्तियों का योग हो तो अन्तर की राशि ख्याति कहलाती है-

ख्याति= दायित्वों का योग – सम्पत्तियों का योग

Goodwill = Total Liabilities – Total Assets

3.यदि सम्पत्तियों का योग अधिक हो और दायित्वों का योग कम हो और पूँजी ज्ञात हो तो अन्तर की राशि पूँजी संचय कहलाती है-

पूँजीसंचय = सम्पत्तियों का योग -दायित्वों का योग

Capital Reserve = Total Assets – Total liabilities

ALSO READ: Closing Entries – Meaning, types and examples

यदि सम्पत्तियों का योग अधिक हो और दायित्वों का योग कम हो और पूँजी ज्ञात न हो तो अन्तर की राशि पूँजी कहलाती है-

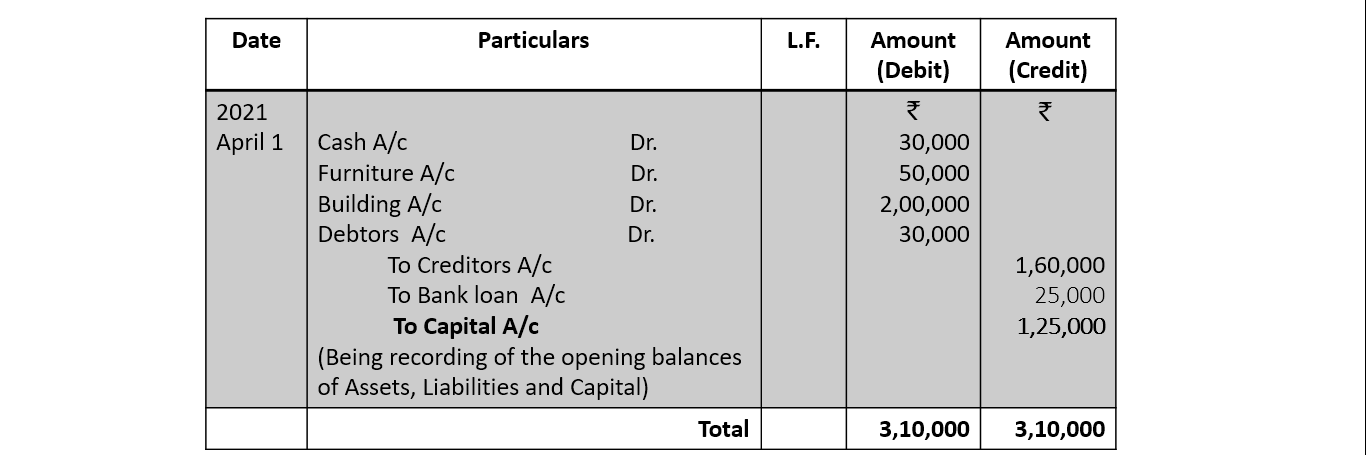

- For Example- The various balances of JSMR ltd on 1st April 2021 were as follows

Debt Balance : Cash Rs. 30,000 furniture Rs. 50,000 Building Rs. 2,00,000 &

Debtors Rs. 30,000 Credit Balance : Creditors Rs. 1,60,000, Bank loan Rs. 25,000. Pass Opening Entry.

Opening Journal Entry

पूँजी = सम्पत्तियों का योग -दायित्वों का योग

Capital = Total Assets – liabilities

Total Assets=Cash + furniture + Building +Debtors

Total Assets=30,000+50,000+2,00,000+30,000

Total Assets=3,10,000

Total liabilities= Creditors + Bank loan

Total liabilities= 1,60,000 + 25,000

Total liabilities= 1,85,000

Capital = 3,10,000 – 1,85,000

Capital = 1,25,000

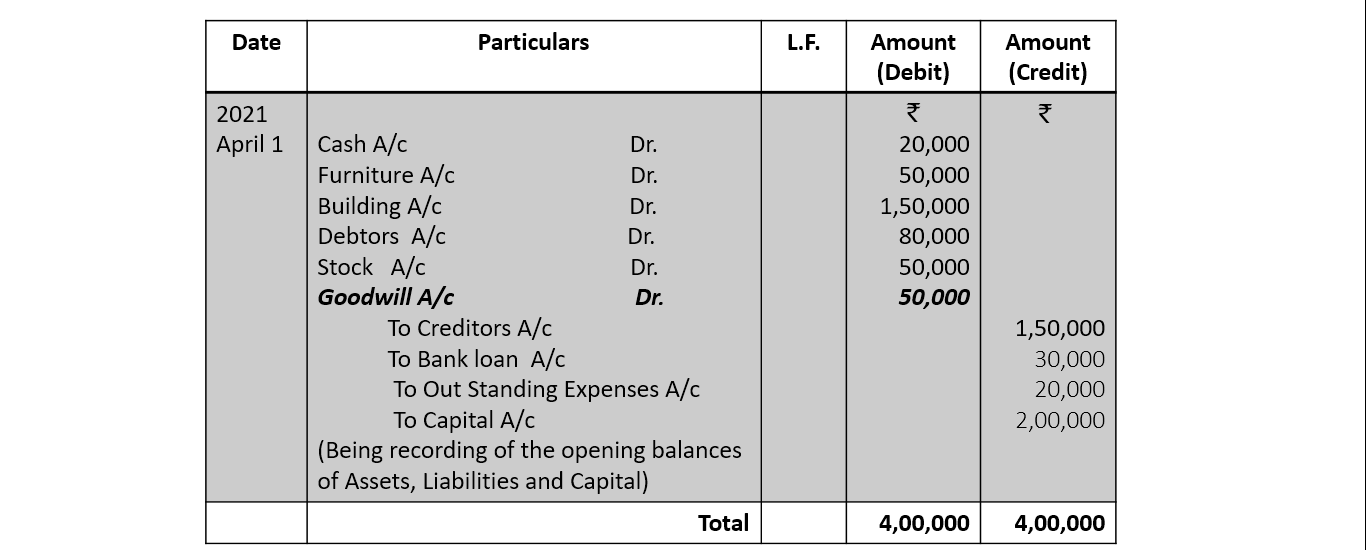

यदि दायित्वों का योग अधिक हो और सम्पत्तियों का योग हो तो अन्तर की राशि ख्याति कहलाती है-

2. For Example- The various balances of JSMR ltd on 1st April 2021 were as follows

Debt Balance : Cash Rs. 20,000 furniture Rs. 50,000 Building Rs. 1,50,000 &

Debtors Rs. 80,000, Stock Rs 50,000

Credit Balance : Creditors Rs. 1,50,000, Bank loan Rs. 30,000, Capital Rs. 2,00,000

Outstanding Expenses Rs. 20,000 Pass Opening Entry.

Opening Journal Entry

ख्याति= दायित्वों का योग – सम्पत्तियों का योग

Goodwill = Total Liabilities – Total Assets

Total liabilities= Creditors + Bank loan+OutStanding Expenses+Capital

Total liabilities= 1,50,000 + 30,000+20,000+2,00,000

Total liabilities= 4,00,000

Total Assets=Cash + furniture + Building +Debtors+ Stock

Total Assets=20,000+50,000+1,50,000+80,000+50,000

Total Assets=3,50,000

Goodwill = 4,00,000 – 3,50,000

Goodwill = 50,000

ALSO READ: Concept of Goodwill

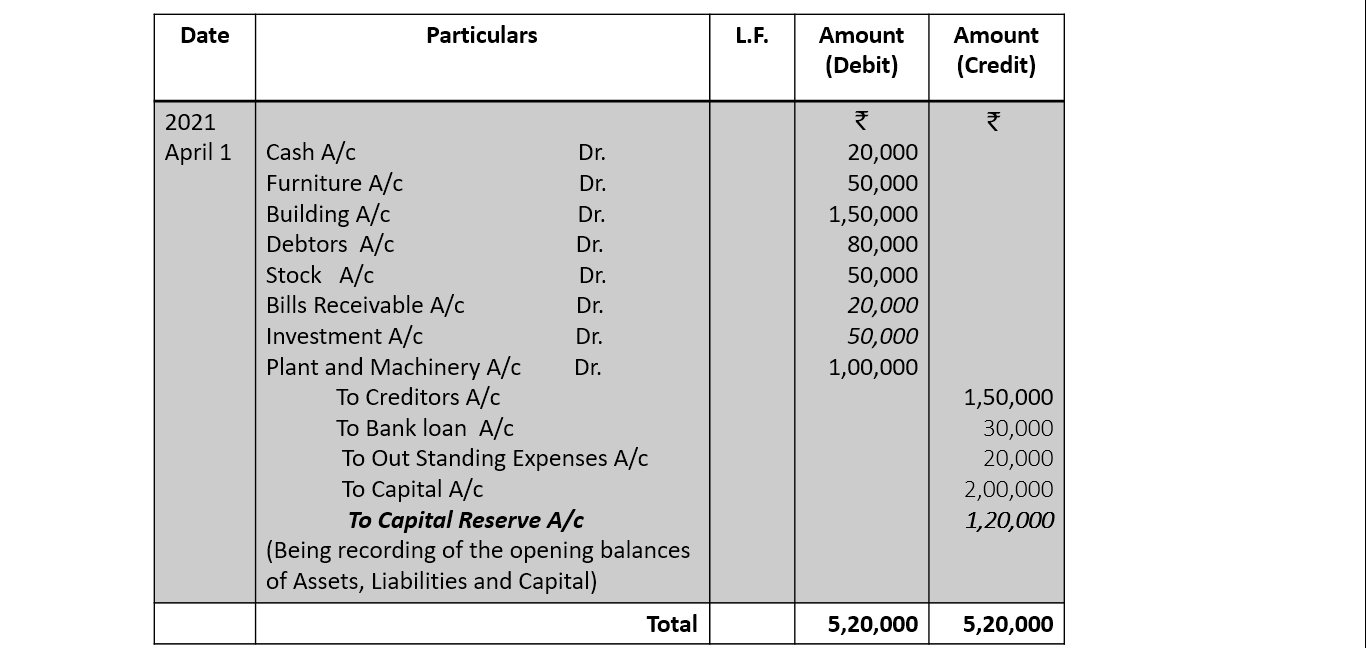

यदि सम्पत्तियों का योग अधिक हो और दायित्वों का योग कम हो और पूँजी ज्ञात हो तो अन्तर की राशि पूँजी संचय कहलाती है-

3. For Example- The various balances of JSMR ltd on 1st April 2021 were as follows

Debt Balance : Cash Rs. 20,000 furniture Rs. 50,000 Building Rs. 1,50,000 &

Debtors Rs. 80,000, Stock Rs 50,000 ,Bills Receivable Rs. 20,000, Investment Rs. 50,000 Plant and Machinery Rs. 1,00,000.

Credit Balance : Creditors Rs. 1,50,000, Bank loan Rs. 30,000, Capital Rs. 2,00,000

Out standing Expenses Rs. 20,000 Pass Opening Entry.

Opening Journal Entry

पूँजीसंचय = सम्पत्तियों का योग -दायित्वों का योग

Capital Reserve = Total Assets – Total liabilities

Total Assets=Cash + furniture + Building +Debtors+ Stock+Bills Receivable +Investment +Plant and Machinery

Total Assets=20,000+50,000+1,50,000+80,000+50,000+20,000+50,000+1,00,000

Total Assets=5,20,000

Total liabilities= Creditors + Bank loan+OutStanding Expenses+Capital

Total liabilities= 1,50,000 + 30,000+2,00,000+20,000

Total liabilities= 4,00,000

Capital Reserve = 5,20,000 – 4,00,000

Capital Reserve = 1,20,000