Table of Contents

क्रमागत शेष पद्धति(Diminishing Balance Method) या

घटती शेष पद्धति (Reducing Balance Method)या

ह्रासित मूल्य या अपलिखित मूल्य पद्धति (Written Down Value Method)

घटती शेष पद्धति से आशय ऐसी पद्धति से है जिसमें ह्रास की गणना सम्पत्ति के घटे हुए शेष पर अर्थात प्रतिवर्ष सम्पत्ति के प्रारम्भिक शेष पर एक निश्चित प्रतिशत की दर से की जाती है।

इस पद्धति में ह्रास प्रतिवर्ष सम्पत्ति के घटे हुए शेष पर लगाया लाता है इस कारण इस पद्धति को घटती शेष पद्धति (Reducing Balance Method) कहा जाता है।

क्रमागत शेष पद्धति में सम्पत्ति का शेष क्रमानुसार कम होता जाता है इस कारण इस पद्धति को क्रमागत शेष पद्धति (Diminishing Balance Method) कहा जाता है।

इस पद्धति में ह्रास की गणना ह्रासित मूल्य या अपलिखित मूल्य (Written Down Value) पर की जाती है, इस कारण इसे अपलिखित मूल्य पद्धति (Written Down Value Method) भी कहा जाता है।

इस पद्धति में ह्रास की राशि प्रतिवर्ष घटती जाती है या कम होती जाती है।

क्रमागत शेष पद्धति का प्रयोग उन सम्पत्तियों में अधिक किया जाता है जिनको हम जैसे-जैसे उपयोग में लाते हैं वैसे-वैसे उनकी उपयोगिता कम होती जाती है तथा मरम्मत व्यय में वृद्धि होती जाती है।

इस पद्धति में प्रथम वर्ष तो सम्पत्ति के पुस्तकीय मूल्य (B00k Value) पर ह्रास की गणना की जाती है परन्तु अगले वर्षों में सम्पत्ति के पुस्तकीय मूल्य में से ह्रास घटाने के बाद बचे हुए शेष पर ह्रास की गणना की जाती है।

इस पद्धति में ह्रास की दर ( Rate Of Depreciation) प्रति वर्ष समान रहती है परन्तु ह्रास की राशि (Amount of Depreciation) प्रतिवर्ष कम होती जाती है।

इस पद्धति को आयकर अधिनियम मान्यता देता है।

इस विधि में ह्रास की गणना करना स्थायी किश्त पद्धति की तुलना में थोड़ा कठिन है।

इस विधि में ह्रास और मरम्मत व्ययों का प्रत्येक वर्ष लाभ-हानि खाते पर समान भार(Weightage) पड़ता है।

इस पद्धति में सम्पत्ति का मूल्य कभी भी शून्य(Zero) तक अपलिखित (Written Off) नहीं हो पाता है।

यह प्रणाली एक वैज्ञानिक प्रणाली है क्यों कि जैसे जैसे सम्पत्ति के मूल्य में कमी होती जाती है वैसे वैसे ह्रास की राषि भी कम होती जाती है।

Also Read: भारतीय बहीखाता प्रणाली या महाजनी बहीखाता पद्धति- Easy concept

घटती किस्त पद्धति के अन्तर्गत वार्षिक मूल्य ह्रास की गणना

(Calculation Of Annual Depreciation)

प्रथम वर्ष या सम्पत्ति के क्रय के वर्ष (First year Or In the Year Of Purchase of Assets) –

वार्षिक मूल्य ह्रास = सम्पत्ति का पुस्तकीय मूल्य × ह्रास की दर

100

Annual Depreciation= Book Value of Assets × Rate Of Depreciation

100

आगामी वर्षों के लिए(For Next Year)-

वार्षिक मूल्य ह्रास = सम्पत्ति का प्रारम्भिक शेष (ह्रास घटाने के पश्चात्) × ह्रास की दर

100

Annual Depreciation= Written Down Value of Assets × Rate Of Depreciation

100

क्रमागत शेष पद्धति : Also Check out

1 अप्रैल 2017 को एक मशीन 4,60,000 रूपये में खरीदी और इसकी स्थापना में 40,000 रूपये व्यय हुए। ह्यस घटती शेष पद्धति से 10 प्रतिशत वार्षिक की दर से लगाया जाता है। खाते प्रतिवर्ष 31 मार्च को बंद किये जाते हैं। प्रथम दो वर्षों के लिए वार्षिक मूल्य ह्यस की गणना कीजिए।

Calculation of Annual Depreciation

(First year Or In the Year Of Purchase of Assets) –

वार्षिक मूल्य ह्रास = सम्पत्ति का पुस्तकीय मूल्य × ह्रास की दर

100

Annual Depreciation= Book Value of Assets × Rate Of Depreciation

100

Annual Depreciation= (4,60,000+40,000) × Rate Of Depreciation

100

Annual Depreciation = Rs.50,000

(Second Year) –

Cost of Machinery Rs. 5,00,000

Less : Depreciation Rs. 50,000

Written down Value Rs. 4,50,000

Annual Depreciation= Written Down Value of Assets × Rate Of Depreciation

100

Annual Depreciation= 4,50,000 × 10

100

Annual Depreciation = Rs. 45,000

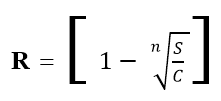

जबकि सम्पत्ति का लागत मूल्य दिया हो अवशेष मूल्य दिया हो और जीवन काल दिया तथा ह्रास की दर ज्ञात करना हो तो ह्रास की दर ज्ञात करने के लिए निम्न सूत्र का प्रयोग किया जाता है-

R= Rate of Depreciation

n= Useful life of the Assets

S= Scrap Value

C= Cost of the Assets

A machinery is purchased for Rs 1,00,000 and scrap value after two year Rs. 36,000. Depreciation charged by diminishing balance method. Find out rate of depreciation per annum.